【住宅ローンが払えない~その時あなたは?~】

1. 競売

住宅ローンの返済が滞ると金融機関から督促状が送られてきます。

それに対し、何の相談もなく無視していると期限の利益を喪失してしまいます。

住宅ローンを借りた時の特約条項に

「返済が滞ったら残額を一括して支払う」という約束に基づいて銀行が

「私たちは出来るだけ待っていたのですが、我慢の限界が来たので残債を

一括で返して頂きます」と最終手段を取ったものです。

ほとんどの方は残債の一括返済などできません。

そこであなたが住宅ローン借入時に契約した保証会社が、銀行に対して代位弁済をします。

保証会社があなたの代わりに残債額全てを銀行へ支払うことです。

代位弁済された後、今度は保証会社から「あなたの代わりに立て替えたので

〇日以内に全額返済して下さい。分割は一切認めないです。無理であれば競売を申し立てます。」

という内容の通知があなたに届くのです。

銀行や物件にもよりますが最近のケースを見てみると、

保証会社が競売を申し立て第三者の落札により明渡しを求められるまでは

約6ヶ月~約8ヶ月位でご自宅からの立ち退きを迫られています。

ここでくどいようですが…

住宅ローンが払えない場合、相談は早ければ早いほど良いのです。

私の目安ですが、仮にボーナス払いで住宅ローンを組んでいる方は

1回でもボーナス払いが出来なかったらすぐに連絡を下さい。

ボーナス払いなしの方であれば2回連続して払えなくなったらすぐに連絡を下さい。

もしも私だったら…2回払えなかった場合、次に3回分を一気に支払う事はもう出来ないからです。

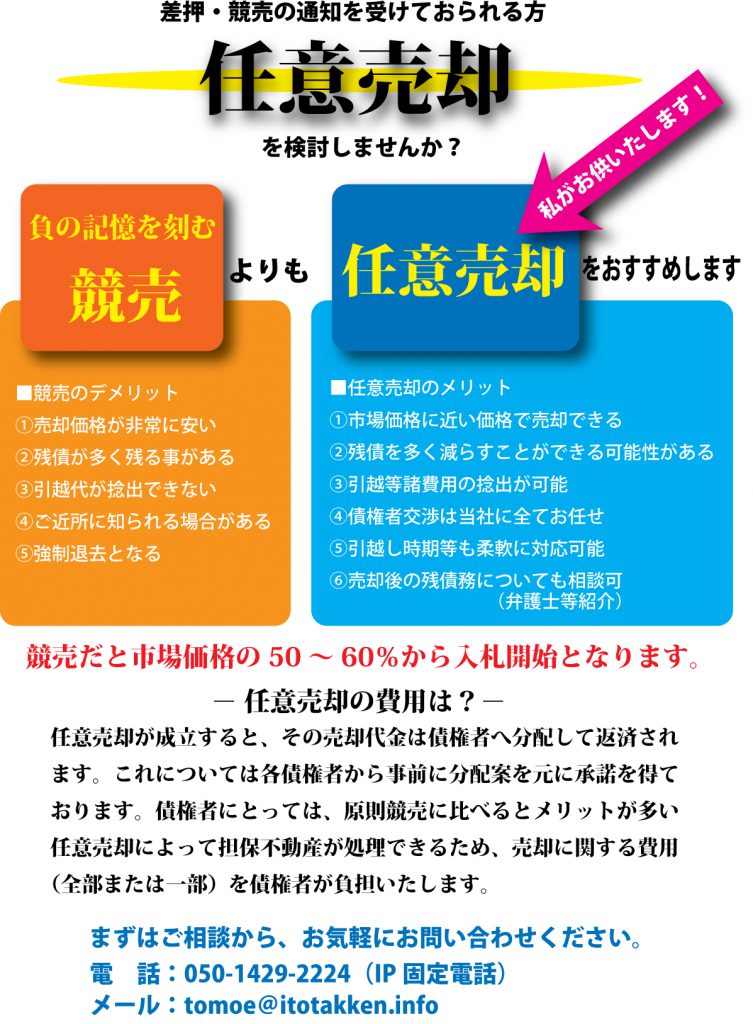

2. 任意売却①(通常売却)

任意売却とは、競売を避けるための選択肢のひとつで通常の不動産売却とほぼ同じ手順を踏みます。

住み替えのためにご自宅を売却される方は大勢いらっしゃいます。自らの意思で売却するので「任意」の売却です。

競売のように差押えられ強制的に退去するのではありません。

ただし任意売却は通常売却より難易度が高いため、不動産業者と言っても誰でもできるわけではありません。

いくら熱意があっても誠意を示しても、それだけでは限られた時間の中で売却を成功させることはできないのです。

詳しい内容はお会いした時にご説明いたします。

もっとも大切なことは、あなた自身のご協力です。

3. 任意売却②(買い戻し)

どうしても第三者に家を渡さず自宅を守りたい方にご提案させて頂いています。

将来は買い戻すという前提で、親戚や信頼できる知り合いの方に「いったん」買い取ってもらう方法です。

買取ってくれた方には、その方が新たに組んだローン返済額相当を家賃として毎月支払わなければなりません。

いわゆる買い戻しと言われるこの方法は、協力して頂ける方との間に強固な信頼関係がなければ成立しません。

協力する方はリスクが高いからです。

なお将来買い戻すのはあなた自身である必要はなく、配偶者やお子様でもかまいません。

4. 個人再生

個人再生とは、裁判所に申し立てをして住宅ローン以外の借金の元金残高

を1/3~1/5の最低弁済額まで減額する制度です。この方法は民事再生法で認められており、

住宅ローンの残債がある自宅を残したまま他の借金だけを減額することができます。

個人再生では住宅ローン以外の借入すべての元本を「最低弁済額」という基準額まで引き下げ、

金利を付さずに3年以内で返済する再生計画を作ります。

これを裁判所に認可してもらえれば原則、債権者の同意を得ずに元本を減らせますので任意整理より強制力があると言えます。

ただし、住宅ローン以外の借入が100万円未満の場合には減額されません。

| 【借入残高】100万円未満 | → | 【最低弁済額】全額(なし) |

| 【借入残高】100万円~500万円未満 | → | 【最低弁済額】100万円 |

| 【借入残高】500万円~1500万円未満 | → | 【最低弁済額】残債の1/5 |

| 【借入残高】1500万円~3000万円未満 | → | 【最低弁済額】300万円 |

| 【借入残高】3000万円~5000万円 | → | 【最低弁済額】残債の1/10 |

同時に住宅ローン特則を使った場合、住宅ローンの元本は減らせませんが

3年(最長10年)返済期間を延ばせば月々の返済額を下げることが可能です。

さらにこの住宅ローン特則を使った場合は抵当権に基づいて競売手続きが進行中であっても、

保証会社の代位弁済から6ヶ月以内であれば競売を取下げて住宅ローンを復活させることができます。

ただし個人再生にはいくつかの条件があり、この制度を利用できるのはサラリーマンなどの安定的な収入がある方に限られています。

個人再生を希望される方には、当社より経験豊富な弁護士をご紹介させて頂きます。どうぞお気軽にお問い合わせ下さい。

5. リースバック

自宅は守りたい、でも買い戻しに協力してくれる方がいない…。

リースバックとは、ご自宅を投資家や不動産会社に買取ってもらい

その買取った方に家賃を払って住み続けるという方法です。

ただしこの場合、買い取る側にメリットがある売却価格で債権者の同意は得られるのか?

という問題が出てきます。

当然の事ながら、債権者はできるだけ高く売却して住宅ローンの残債を多く回収したいと思います。

対してリースバックで買い取る投資家や不動産会社は、できるだけ安く購入(投資)してそれを超える賃料が入るあるいは

賃貸借契約終了後に転売して利益を出すことを求めます。

数々の任意売却を成功させてきた私ですが、この方法で成功した例を知っているのはたった1件です。

しかも私ではなく、私の師匠が成功させた事例を後日談として教授頂いたものです。

誰もが簡単にチャレンジできるとは限らない、厳しい方法であると言えるでしょう。